El Mapa de la Moda 2016 (II): Los titanes de los grandes almacenes

Por quinto año consecutivo, Modaes.es se adentra en la serie El Mapa de la Moda. A lo largo de once semanas, El Mapa de la Moda realizará un recorrido por los principales operadores del mundo del negocio de la moda.

El Mapa de la Moda es un documento que Modaes.es elabora anualmente con el objetivo de convertirse en una guía para conocer cuáles son y cómo trabajan los principales actores del negocio. Segmentado por sectores, El Mapa de la Moda es un documento de consulta para los empresarios, directivos y profesionales del negocio de la moda y de sus sectores auxiliares.

Patrocinado por Moddo, plataforma omnicanal para el mundo de la moda, el calzado y el deporte, en este segundo capítulo El Mapa de la Moda se adentra en las principales empresas del negocio de los grandes almacenes. Cada martes, Modaes.es abordará un nuevo segmento: gran distribución, lujo, grandes almacenes, moda urbana, moda deportiva, calzado, moda infantil, industria auxiliar y cosmética y perfumería y ecommerce.

Cada capítulo figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un Dossier de consulta disponible en Modaes.es.

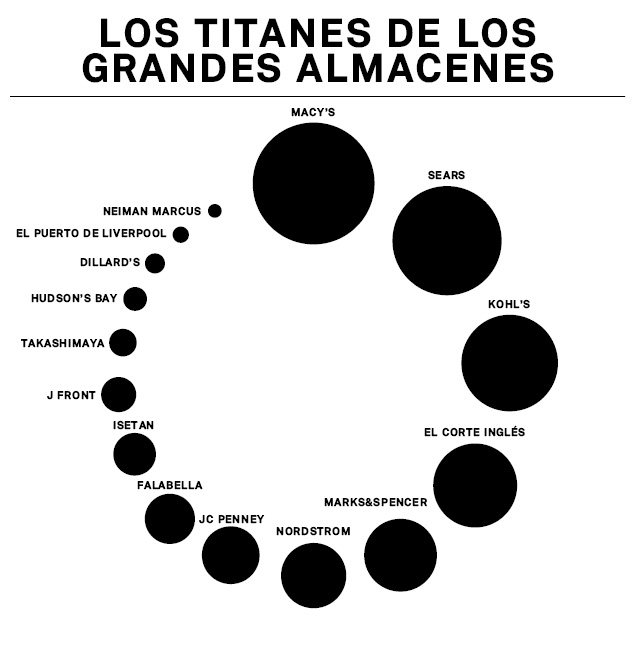

Movimientos en el ránking de los mayores grupos de grandes almacenes del mundo, un negocio que continúa dominado por los gigantes estadounidenses. Casi el cincuenta por ciento de las mayores compañías de este negocio (teniendo en cuenta aquellas que cuentan con un destacado negocio de moda) proceden de Estados Unidos.

Macy’s se corona en 2016 como la mayor empresa del sector, teniendo en cuenta datos de cierre del ejercicio 2015. La empresa, cuya facturación supera los 27.000 millones de dólares, ha arrebatado la primera posición a Sears. El número tres continúa ocupado por la también estadounidense Kohl’s.

Una de las novedades de 2016 es la cuarta posición de El Corte Inglés, que ha pasado a ocupar adelantando a Marks&Spencer. El grupo británico todavía no ha presentado los resultados correspondientes al ejercicio cerrado el pasado marzo, pero El Corte Inglés lo ha adelantado teniendo en cuenta su último ejercicio (cerrado en febrero de 2015).

JC Penney, por su parte, ha sobrepasado a la chilena Falabella, que se mantiene como el primer grupo de grandes almacenes de Latinoamérica. La mexicana Liverpool, por su parte, se mantiene en la posición número catorce, que hubiera superado con creces de haber prosperado el acuerdo de adquisición de Ripley, finalmente descartado.

: Los titanes de los grandes almacenes")

El empresario Rowland Hussey Macy puso en marcha en 1858 una pequeña mercería de lujo en la esquina entre la calle 14 y la sexta avenida de Nueva York. R.H. Macy & Co creció con rapidez y en 1877 ya era un gran almacén que ocupaba los locales de los once edificios adyacentes. En 1893 la compañía pasó a manos de los hermanos Isidor y Nathan Straus y en 1902 el establecimiento se mudó a Herald Square, para en 1924 convertirse en la mayor tienda del mundo, con una superficie de un millón de pies cuadrados. Macy’s comenzó a cotizar en bolsa en 1922, coincidiendo con el inicio de su expansión en Estados Unidos a través de la apertura de tiendas y la compra de competidores, primero en el este del país y a partir de los años cuarenta en la Costa Oeste.

En 1994, Federated Department Stores adquirió R.H. Macy & Co en el marco de un agresivo proceso de expansión con compras que continuó hasta 2001. En 2007 el grupo comprador pasó a llamarse Macy’s. La sede se encuentra en Cincinnati (Ohio). La compañía opera con los rótulos Macy’s, Bloomingdale’s, Bloomingdale’s Outlet, Macy's Backstage and Bluemercury.

La compañía cuenta actualmente con una red formada por 870 tiendas en 45 estados de Estados Unidos y da empleo a 166.900 trabajadores. Fuera de Estados Unidos, el grupo sólo tiene presencia en Dubái a través de un acuerdo de licencia de Bloomingdale’s con AI Tayer Group.

La moda es el principal negocio del grupo, que concentra el 61% de sus ventas en moda, accesorios, calzado y cosmética para mujer, seguido de la moda de hombre e infantil (23%) y el hogar y miscelánea (16%). En 2015, la facturación de la compañía se situó en 27.079 millones de dólares (23.741 millones de euros), con un retroceso del 3,7% respecto al ejercicio precedente. El resultado de la compañía también se resintió el pasado año, con una bajada del 31,5% en su resultado neto, hasta 543 millones de dólares (476 millones de euros).

El grupo anunció a principios del actual ejercicio un fuerte plan de ajustes para reconducir sus resultados. El proceso prevé el despido de más de 1.500 empleados y reubicar a otros 1.500 durante el presente ejercicio, con el objetivo de ahorrar hasta 400 millones de dólares (350 millones de euros). El ajuste, que también pasa por el cierre de cuarenta establecimientos, se centrará especialmente en los trabajadores de las áreas de back office del grupo y en el call center que Macy’s tiene en Saint Louis. La renovación del grupo, actualmente liderado por Terry J. Lundgren (presidente y consejero delegado), también podría pasar por la creación de una sociedad con inversores externos a la compañía para la gestión de su cartera de activos inmobiliarios.

La expansión internacional es otro de los vectores de la actual estrategia de Macy’s. En 2015, la empresa estadounidense se alió con la hongkonesa Fung Retailing para la creación de una joint venture (sociedad conjunta) para distribuir artículos en China, en concreto a través de la plataforma Tmall Global, propiedad del gigante Alibaba.

: Los titanes de los grandes almacenes")

Un gigante estadounidense en la cima internacional de los grandes almacenes. De hecho, Sears fue durante años el mayor retailer de Estados Unidos, hasta que en 1989 fue adelantado por Walmart. Sears, Roebuck and Co se fundó oficialmente en 1893. Sin embargo, los orígenes de la compañía hay que buscarlos en 1886, cuando Richard W. Sears, un agente de ferrocarril de Minesota, compró una caja de relojes y los vendió a sus compañeros a lo largo de su ruta. Los beneficios obtenidos animaron a Sears a dejar su trabajo en el ferrocarril y crear una empresa de venta de relojes por correo.

Sears trasladó su negocio a Chicago y se asoció con un experto en relojería, Alva C. Roebuck. En 1899, Roebuck se retiró del negocio y Sears buscó otro socio, el fabricante de ropa Julius Rosenwald. En esta etapa, la empresa diversificó su actividad y el entonces Catálogo Sears (que inició su publicación en 1888) vendía prácticamente cualquier mercancía. Sears se retiró en 1908 y vendió su participación a Rosenwald.

El negocio del catálogo se desarrolló basado en las zonas rurales de Estados Unidos y cuando la empresa decidió virar hacia las zonas urbanas comenzó la apertura de tiendas físicas a partir de 1920, llegando a dar el salto a Cuba en 1942, a México en 1947, a Canadá en 1953 e incluso a España, de donde se retiró en 1892 con la venta de su negocio a Galerías Preciados. En 1993, el negocio de retail se había hecho tan importante y los hábitos de los consumidores habían cambiado tanto que la empresa cerró su catálogo. En 2004, la empresa anunció su venta a Kmart, que se transformó en Sears Holding. Sears Holding es hoy la matriz de Kmart Holding Corporation y Sears, Roebuck and Co.

El negocio de Sears ha sufrido durante los últimos años. Si en 2011 la empresa sumaba una facturación de 41.567 millones de dólares (36.443 millones de euros), en 2015 esta cifra se situó en 25.146 millones de dólares (22.046 millones de euros). El grupo finalizó 2015 con pérdidas de 1.129 millones de dólares (989 millones de euros), frente a los números rojos de 1.682 millones de dólares (1.474 millones de euros) de un año antes.

A través de Sears y Kmart, el grupo opera actualmente 1.672 establecimientos en Estados Unidos, además de numerosas plataformas online, frente a los 1.725 de un año antes y los más de 4.000 de 2011. A cierre del ejercicio 2015, Kmart contaba con 941 puntos de venta en territorio estadounidense. En el caso de Sears, la red de tiendas asciende a más de 700 puntos de venta en Estados Unidos, a los que hay que sumar otros en México y Canadá de la mano de socios locales. La empresa tiene en marcha un plan de reestructuración para reducir su deuda mediante la venta de activos inmobiliarios que ha supuesto el traspaso de edificios a compañías como Primark.

: Los titanes de los grandes almacenes")

Maswell Kohl abrió en 1946 el primer establecimientos Kohl’s, un supermercado situado en Milwaukee. En 1962 abrió sus puertas en Brookfield (Wisconsin) el primer gran almacén del grupo, en cuyo accionariado entró diez años después British-American Tobacco Company. En 1979 la familia Kohl salió de la gestión de la empresa, que en 1986 adquirió un grupo de inversores, liderado por los directivos de la compañía, y que en 1992 salió a bolsa.

El grupo, que continúa teniendo su sede en Milwaukee, inició su expansión territorial entre los años cuarenta y setenta en los estados de Wisconsin, Illinois e Indiana, con tiendas de alimentación, farmacias, licorerías y grandes almacenes. En 1983, cuando el grupo contaba con más de cuarenta establecimientos, vendió su negocio de alimentación a A&P, pero prosiguió su expansión orgánica y con compras de redes de establecimientos en el interior de Estados Unidos. Si en 1992 ya contaba con 76 establecimientos en el interior del país, en 2003 penetró en California con 28 establecimientos, en 2006 entró en el noroeste con otros diez y entre 2005 y 2008, con otros 43 en el sudeste del país. Actualmente, Kohl’s cuenta con 1.164 establecimientos en 49 estados.

Liderada por Kevin Mansell, la compañía cuenta con una plantilla de 140.000 trabajadores. En 2015, el grupo logró una facturación de 19.204 millones de dólares (16.836 millones de euros), un 1% más que en el ejercicio anterior. Si bien la cifra de negocio de la compañía se ha mantenido bastante estable durante los últimos años, el margen operativo ha descendido paulatinamente, desde el 11,5% de 2011 hasta el 8,1% del último ejercicio. También ha bajado, año a año, el resultado neto del grupo: si en 2011 superaba los 1.100 millones de dólares (964 millones de euros) en 2015 se situó en 673 millones de dólares (590 millones de euros), tras un descenso del 22,4% respecto al año anterior.

: Los titanes de los grandes almacenes")

Un grupo español en la cima mundial de los grandes almacenes. Con una posición privilegiada en España al ser el único operador de su categoría, El Corte Inglés nació como una sastrería ubicada en las calles Preciados, Carmen y Rompelanzas, en Madrid. En 1935, Ramón Areces, avalado por su tío César Rodríguez, adquirió el pequeño negocio y, terminada la Guerra Civil, en 1939, hizo lo propio con un inmueble situado en el número 3 de la calle Preciados. En 1940, Ramón Areces constituyó la sociedad El Corte Inglés, en la que César Rodríguez fue socio y primer presidente, y en 1946 la compañía reformó el edificio de Preciados, que llegó a contar con 2.000 metros cuadrados de superficie comercial en cinco plantas, dividida por departamentos, la estructura propia de un gran almacén. El inmueble se fue ampliando con los años, hasta que en la década de los sesenta El Corte Inglés empezó a inaugurar nuevos centros en ciudades como Barcelona, Sevilla y Bilbao, además de Madrid.

El grupo diversificó su actividad con la constitución de varias filiales, como Viajes El Corte Inglés, creada en 1969; Hipercor, en 1979, o Centro de Seguros, adquirida en 1982. La expansión siguió con fuerza hasta el fallecimiento, en 1989, de Ramón Areces, que pasó el relevo a su sobrino y entonces consejero director general, Isidoro Álvarez. En la era de Isidoro Álvarez el grupo continuó con su expansión a través de la apertura de nuevos centros, el lanzamiento de nuevas sociedades en el negocio asegurador y la compra, en 1995, de las propiedades inmobiliarias de su gran competidor hasta entonces: Galerías Preciados.

Con Isidoro Álvarez al frente, el grupo realizó nuevas compras, como la adquisición en 2001 por parte de Hipercor de cinco hipermercados de Carrefour o nueve centros del grupo británico Marks&Spencer. Asimismo, el grupo madrileño inició en 2011 su expansión internacional, con la apertura de sus primeros centros en Portugal. Álvarez falleció en 2014 y el grupo pasó el relevo a su sobrino, Dimas Gimeno Álvarez, que un año antes había sido nombrado consejero director general del grupo.

En los últimos años el grupo se ha visto afectado por la crisis económica en España y ha impulsado varias iniciativas para reforzar la estructura financiera del grupo, desde la refinanciación de su deuda a la emisión de bonos o la entrada en el capital, el pasado año, del inversor qatarí Sheikh Hamad Bin Jassin Al Thani.

Los primeros resultados de El Corte Inglés con Dimas Gimeno al frente de la compañía, correspondientes al ejercicio 2014, representaron la primera subida en la cifra de negocios del grupo tras varios años de descenso. La compañía logró cerrar el año con una facturación consolidada de 14.592 millones de euros, un 2,6% más que en el año anterior, su primer crecimiento desde 2008 (en 2010, las ventas del grupo se habían mantenido estables). La empresa registró un beneficio neto de 118,08 millones de euros, un 32,3% menos.

A la espera de que el grupo dé a conocer el próximo agosto los resultados correspondientes al ejercicio 2015, cerrado a en febrero de este año, el grupo cuenta actualmente con unas magnitudes muy inferiores a las de antes de la crisis: en 2007, El Corte Inglés facturó 17.898 millones de euros y obtuvo un beneficio neto de 747,6 millones de euros.

En los últimos tiempos el grupo ha estado centrado en la renovación del sistema de incentivos para sus empleados, por un lado, y en la puesta en marcha de un exitoso plan de bajas incentivadas, que supondrá la salida de la compañía de 1.890 trabajadores con una antigüedad del al menos quince años en el grupo.

: Los titanes de los grandes almacenes")

Don’t ask the Price, it’s a penny. Con este sencillo claim publicitario (no preguntes el precio, es un penique), arrancó la historia de Marks&Spencer, hoy uno de los mayores grupos de grandes almacenes en Reino Unido. En los últimos años, sin embargo, la compañía ha encadenado varios ejercicios con las ventas en descenso y ha reorganizado su división de moda, que ha ido perdiendo cada vez más peso en las ventas del grupo.

Hace más de 130 años, Michael Marks puso en marcha una pequeña tienda en el norte de Inglaterra, organizando los productos por precio, no por categoría. Al poco tiempo, al ver que la división de artículos a un penique tenía mucho más éxito que las demás, decidió concentrarse en esta línea de negocio. Para darle un impulso al negocio, en 1894 Marks se alió con Tom Spencer y juntos establecieron Marks&Spencer.

Con el cambio de siglo, la compañía estableció su primera tienda con el formato actual en Derby Street (Manchester). A diferencia de la mayoría de tiendas de la época, que guardaban los productos tras el mostrador, en Marks&Spencer la oferta estaba al alcance del público, sentando las bases del concepto moderno de grandes almacenes.

La compañía, que una década después sumaba ya 145 tiendas, abandonó el modelo de precio único con el estallido de la Guerra Mundial, que elevó significativamente el precio y el acceso de los productos.

Además, el grupo centró su oferta en dos categorías: alimentación y moda, un segmento en el que no habían operado hasta entonces. La empresa desarrolló su marca propia y hoy cuenta con una cartera de tres marcas: M&S Collection, Autograph y Per Una.

Marks&Spencer cerró 2015 (ejercicio finalizado en marzo de dicho año) con una facturación de 10.300 millones de libras (13.023 millones de euros), en línea con el año anterior, y con un beneficio bruto de 600 millones de libras (758 millones de euros), un 3,4% más que el año anterior.

La empresa, que opera con 1.330 tiendas en todo el mundo, está pilotada actualmente por Steve Row, que con anterioridad estuvo al frente de la división de general merchandise, donde se incluyen los productos de moda. Row ha sustituido en 2016 a Marc Bolland, que ha dejado la empresa por los malos resultados de los últimos años.

: Los titanes de los grandes almacenes")

En 1887, John W. Nordstrom dejó atrás su Suecia natal y puso rumbo a Nueva York en busca del sueño americano. Con sólo cinco dólares en el bolsillo y sin saber una palabra de inglés, Nordstrom comenzó a trabajar en las minas de oro de Alaska. Con el dinero ahorrado, el emprendedor se alió con Carl Wallin, que gestionaba una pequeña tienda de reparación de calzado en Seattle. En 1901, decidieron expandir el negocio y subieron la persiana de una zapatería bajo el nombre de Wallin&Nordstrom, la semilla del que hoy es uno de los mayores grupos de grandes almacenes del mundo.

En 1960, Wallin&Nordstrom se había convertido en la mayor cadena de zapaterías del país. Tres años más tarde, el grupo se introdujo en el negocio de la moda femenina con la compra de la cadena Best Apparel y, poco después, se hizo también con otro retailer de moda de Portland y cambió su nombre a Nordstrom Best. A finales de la década de los sesenta, la compañía añadió también oferta para hombre y niño.

Con su salida a bolsa, en 1971, el grupo cambió su nombre a Nordstorm y logró el impulso necesario para superar los 100 millones de dólares de facturación dos años después y convertirse en la mayor cadena de grandes almacenes especializada de la costa Oeste.

Desde entonces, Nordstrom ha continuado impulsando su expansión a través de las compras: en 2000, la compañía compró Façonnable, que vendió siete años después; en 2005 se hizo con el control del multimarca estadounidense Jeffrey, con dos tiendas en Atlanta y Nueva York y, en 2011, adquirió la plataforma de ecommerce HauteLook. En 2014, Nordstrom puso un pie fuera de las fronteras estadounidenses con la apertura de su primera tienda en Canadá, donde actualmente cuenta con tres establecimientos.

Nordstrom cerró 2015 con una facturación de 14.095 millones de dólares (12.357 millones de euros), un 7,5% más que el año anterior. El resultado neto de la compañía se situó en 600 millones de dólares (526 millones de euros), lo que supuso una caída del 16,8% respecto al año anterior que el grupo atribuyó a los gastos derivados de la expansión de su negocio en Canadá.

La compañía opera actualmente con 323 grandes almacenes en Estados Unidos y tres en Canadá, 197 establecimientos a precios rebajados, con el nombre de Nordstrom Rack, y un outlet, Last Chance, además de las dos tiendas Jeffrey.

: Los titanes de los grandes almacenes")

Como ha ocurrido con otros grupos de grandes almacenes en Estados Unidos, JC Penney ha tenido que llevar a cabo en los últimos años un profundo proceso de reestructuración para reconducir sus ventas, afectadas por el empuje del ecommerce. Con todo, la empresa, con un siglo de historia a sus espaldas, sobrevive como una de las compañías más importantes del sector en Estados Unidos.

Su origen se remonta a 1898, cuando James Cash Penney comenzó a trabajar como empleado en Golden Rule, una tienda de ropa de trabajo, textil y herramientas de costura en Longmont (Colorado, Estados Unidos). Tres años después, los propietarios de la cadena lo hicieron socio de su nueva tienda en Kemmerer (Wyoming) por 2.000 dólares.

Con el descubrimiento de las minas de carbón en la ciudad, a población de la localidad se multiplicó y las ventas del establecimiento crecieron como la espuma. Poco a poco, Penney comenzó a expandir su negocio con nuevos establecimientos de todo el país. En 1913, el emprendedor tomó el control del negocio y cambió el nombre de Golden Rule por JC Penney.

El grupo continuó expandiéndose y logró mantenerse a flote durante la gran depresión gracias a una política conservadora, que permitió a JC Penney llegar a la crisis sin deuda a largo plazo y con mucha liquidez.

Sin embargo, en los últimos años la compañía ha tenido que llevar a cabo varios planes de reestructuración para reducir costes, después de acumular pérdidas de más de 1.000 millones de dólares. En 2015, la cifra de negocio del grupo se situó en 12.625 millones de dólares (11.068 millones de euros), un 3% más que el año anterior. La compañía redujo sus pérdidas hasta los 513 millones de dólares (449 millones de euros), frente a las pérdidas de 717 millones de dólares (628 millones de euros) de 2014.

Actualmente, JC Penney opera con más de un millar de tiendas en Estados Unidos, después de cerrar 33 puntos de venta en 2014 y 39 en 2015. Para este año, la compañía ha anunciado el cierre de otras siete tiendas, con el objetivo de centrar la inversión en los establecimientos que son rentables y potenciar allí el tráfico de clientes.

: Los titanes de los grandes almacenes")

Falabella se ha convertido en el mayor grupo de grandes almacenes de Latinoamérica. Sus orígenes están íntimamente vinculados con la moda, pues la compañía echó a andar cuando Salvatore Falabella puso en marcha en Chile la primera sastrería del país en 1889. Posteriormente, con la vinculación de Alberto Solari, la tienda se fortaleció con otros productos relacionados con el vestuario y el hogar, transformándose así en una tienda por departamentos.

En la década de los sesenta, Falabella inició su etapa de expansión tanto en Santiago de Chile como en otras regiones del país. En la década de los noventa, Falabella inició su proceso de internacionalización, extendiendo su negocio en Argentina y posteriormente en Perú. En 2003 el grupo se fusionó con Sodimac, lo que le permitió, años más tarde, entrar a mercados tan importantes como el colombiano. Hoy en día, Falabella opera en Chile, Perú, Colombia, Argetina y Brasil.

Falabella finalizó el ejercicio 2015 con unos ingresos de 8.381.944 millones de pesos chilenos (11.050 millones de euros), de los cuales 7.758.561 millones de pesos (10.228 millones de euros) correspondieron a ingresos de negocios no bancarios. El grupo, cuyas ventas se elevaron un 10,2% el año pasado, obtuvo un beneficio neto de 464.729 millones de pesos chilenos (613 millones de euros), con un alza del 12% respecto al ejercicio precedente.

Actualmente, la empresa suma 459 tiendas en cinco país, de los cuales 103 corresponden a grandes almacenes en Chile, Perú, Colombia y Argentina, mientras el resto se reparten entre tiendas de mejoramiento del hogar y supermercados. La compañía controla además centros comerciales en Chile, Perú y Colombia.

La división de retail de la empresa opera tanto con la gestión de grandes almacenes como con de tiendas especializadas de marcas extranjeras. En 2015, la empresa la comenzó la distribución de marcas como Longchamp, Michael Kors y Coach y obtuvo la representación de Cortefiel para Chile.

: Los titanes de los grandes almacenes")

En 2008, la fusión entre Mitsukoshi e Isetan dio lugar a Isetan Mitsukoshi Holdings, el mayor grupo de grandes almacenes de Japón y una de las compañías del sector más antiguas del mundo. El origen de Isetan se remonta a 1886, cuando Tanji Kosuge puso en marcha en Tokio una pequeña tienda de kimonos, un elemento común en la historia de la mayoría de retailers japoneses.

Durante sus primeras décadas, Isetan concentró su actividad en la venta de kimonos, un segmento en el que logró ganarse una gran popularidad. En 1923, el gran terremoto de Kanto derrumbó una de las tiendas principales de Isetan, que decidió reconstruirla siguiendo el modelo de grandes almacenes, al que ya se habían convertido algunos comercios tradicionales de Tokio, e introdujo otras categorías de producto como moda masculina, infantil, cosméticos, alimentación y equipamiento para el hogar.

Por su parte, Mitsukoshi nació en 1673, también como distribuidor de kimonos. En 1683, se convirtió en una de las primeras tiendas de Japón en comercializar productos a un precio fijo, en lugar de a través de regateo y descuentos como ocurría en la época. Con la llegada del siglo XX, Osuke Hibi tomó las riendas del grupo y transformó el concepto de la tienda, integrando varias categorías de producto y convirtiendo a Mitsukoshi en el primer gran almacén de Japón.

Isetan Mitsukoshi cerró 2015 con una facturación de 1.272.130 millones de yenes (10.408 millones de euros) y un resultado operativo de 33.000 millones de yenes (270 millones de euros). El grupo se ha marcado el objetivo de superar los 50.000 millones de yenes de beneficio en 2018.

Cada año, los establecimientos de la compañía reciben más de 200 millones de visitas, casi el doble que la población de Japón. En la actualidad, Isetan Mitsukoshi opera con un centenar de establecimientos en Japón, Italia, Estados Unidos, China, Singapur, Malasia, Tailandia y Taiwán.

: Los titanes de los grandes almacenes")

En 2007, los grandes almacenes nipones Daimaru y Matsuzakaya unieron fuerzas y crearon la empresa conjunta J. Front Retailing, hoy uno de los mayores grupos del sector en Japón.

Matsuzakaya inició su andadura en 1611, cuando Genzaemon Sukemichi estableció en Nagoya una tienda de tejidos para confeccionar kimonos al por mayor. En 1736, ya con la segunda generación al frente, la tienda decidió virar su negocio y comenzar a operar al por menor, distribuyendo seda y algodón.

Ya entrado el siglo XX y con varias tiendas repartidas por el país, la compañía siguió el camino de otros retailers japoneses y adoptó el modelo occidental de tienda departamental, con escaparates y la mercancía al alcance de los clientes. En 1924, Matsuzakaya se convirtió en el primer gran almacén de Japón en permitir a los clientes acceder a todas las plantas de sus establecimientos calzados.

Daimaru, por su parte, nació en 1717 también dedicada a la venta de tejidos para kimonos. Aunque tardó algo más en dar el salto al formato gran almacén, en 1726 la compañía ya comercializaba artículos a un precio fijado, un modelo impulsado por los primeros grandes almacenes del país. El grupo fue poco a poco diversificando su oferta, manteniendo la moda (de terceros y marcas propias) en el centro de su negocio.

Tras la fusión de las dos cadenas, J Front, que cotiza en la bolsa de Tokio se introdujo también en el sector de los centros comerciales con la cadena Parco, y compite con Isetan Mitsukoshi y Takashimaya por el oro de los grandes almacenes del país.

En 2015, J Front facturó 1.163.529 millones de yenes (9.520 millones de euros) y registró un resultado neto de 26.313 millones de yenes (215,3 millones de euros). Actualmente, la compañía opera con diez establecimientos Daimaru, cinco Matsuzakaya y 24 tiendas Parco en Japón y Singapur.

: Los titanes de los grandes almacenes")

Asia es el terreno de juego de Takashimaya. El grupo nipón de grandes almacenes tiene presencia en Japón, Singapur, China y Taiwán y sus planes pasan por dar el salto a Vietnam y Tailandia en 2017. Como la mayoría de los principales grupos de grandes almacenes de Japón, Takashimaya nació como una pequeña tienda de kimonos en Kyoto, en 1831.

En 1855, Takashimaya fue una de las primeras empresas de Japón en ampliar el clásico modelo de tienda de vestidos tradicionales e incluir otras categorías de producto, como artículos de algodón y prendas de vestir, y siguiendo el modelo occidental, también artículos para el equipamiento del hogar.

A finales del siglo XIX, Takashimaya comenzó a exportar tejidos a Europa y participó en las exposiciones de París, Barcelona y Londres, donde estableció su primera sucursal internacional.

Poco a poco, el grupo comenzó a adaptar el modelo de gran almacén, con más categorías de producto ordenadas por departamentos, aunque manteniendo los tejidos y la moda en el centro del negocio. Además, la empresa diversificó incluyendo una selección de artículos a precios más reducidos que más tarde se independizó como una cadena independiente.

Este negocio permitió a Takashimaya continuar expandiéndose pese a la legislación vigente en 1974, que limitaba las aperturas de grandes almacenes. El grupo también desarrolló su marca propia, con una cartera de una cuarentena de enseñas en moda, alimentación, joyería y hogar.

Durante los noventa, las ventas de Takashimaya se resintieron por la recesión de la economía japonesa, y el grupo tuvo que poner en marcha un intenso plan de reducción de costes. La compañía concentró la inversión en sus cinco tiendas principales y reforzó sus marcas propias frente a las firmas de terceros.

La compañía cerró 2015 con una cifra de negocio de 865.889 millones de yenes (7.084 millones de euros), frente a los 851.374 millones de yenes (6.966 millones de euros) del ejercicio anterior. Takashimaya también incrementó su resultado neto, que pasó de 22.581 millones de yenes (185 millones de euros) de 2014 a 23.829 millones de yenes (195 millones de euros) en 2015. Actualmente, el grupo opera con 19 establecimientos en Japón y tres fuera de las fronteras nacionales en Singapur, Shanghái (China) y Dayeh (China).

: Los titanes de los grandes almacenes")

A finales del siglo XVII, los comerciantes franceses Médard Chouart des Groseilliers y Pierre-Esprit Radisson, con el apoyo del rey de Inglaterra y algunos miembros de la nobleza, pusieron rumbo a Canadá, y comenzaron a comercializar con piel de castor, un material muy popular entre los aborígenes del país y que estaba comenzando a hacerse un hueco en la moda europea.

Chouart y Radisson, bajo el nombre de Governor and Company of Adventures, obtuvieron la exclusividad para comercializar las pieles en un amplio territorio alrededor de la Bahía de Hudson, y constituyeron la Hudson’s Bay Company. Durante décadas, la compañía centró su actividad en el comercio de este material, principalmente con los aborígenes, en el oeste de Canadá.

No fue hasta el siglo XIX cuando Hudson’s Bay Company comenzó a introducirse en otros segmentos y puso en marcha sus primeras tiendas propias, dividiendo sus operaciones en tres unidades de negocio: comercio de piel, venta de terrenos y retail.

Pronto, el grupo detectó que esta última categoría tenía más capacidad de crecimiento, y en 1913 se construyeron los original six, los seis primeros grandes almacenes de la compañía, en la localidad de Calgary. Durante el siglo XX, Hudson’s Bay continuó expandiendo su negocio por Canadá y potenció su crecimiento a través de compras, con la adquisición de varios retailers y la entrada en el capital de Markborough Proporties para impulsar su desarrollo en retail.

En 1970, en multimillonario canadiense Kenneth Thomson se hizo con el 75% de la compañía por 400 millones de dólares. Tras la operación, el grupo compró también los grandes almacenes Woodward’s y las tiendas canadienses de K-Mart. Con la llegada del siglo XXI, el grupo volvió a cambiar dos veces de manos: primero, el financiero estadounidense Jerry Zucker la compró en 2006 por 1.000 millones de dólares canadienses y, en 2008, el fondo de inversión NRDC Equity Partners, propietario de Lord&Taylor, se hizo con el grupo.

Con el nuevo propietario llegó también la primera consejera delegada de Hudson’s Bay, Bonnie Brooks, que llevó a cabo una profunda reorganización de la compañía y de su imagen para mejorar su posicionamiento frente a la creciente competencia estadounidense.

Actualmente, la empresa controla también los grandes almacenes Saks Fifth Avenue, las el grupo alemán Kaufhof y la plataforma de ecommerce Gilt. En 2014, Hudson’s Bay facturó 11.165 millones de dólares canadienses, un 36,6% más que el año anterior. La empresa opera con más de 400 establecimientos, la mayoría de Hudson’s Bay, repartidos entre Estados Unidos y Canadá.

: Los titanes de los grandes almacenes")

Una pequeña tienda en Nashville (Arkansas) está en el origen de Dillard’s, un negocio que hoy en día cuenta con cerca de 300 tiendas en Estados Unidos, principalmente en el sur del país. Dillard’s inició su desarrollo en 1938, cuando William Dillard puso en marcha su primera tienda con un préstamo de 8.000 dólares de su padre. Pero el empresario ya tenía experiencia previa, pues después de sus estudios se formó en el negocio del retail en Sears, compañía que dejó para poner en marcha su negocio.

Dillard’s, cuya filosofía pasaba por ofrecer marcas estadounidenses a precios asequibles y crédito a sus clientes, fue creciendo con nuevas aperturas entrando en estados como Texas. En 1969, la compañía dio el salto a la bolsa y en los setenta ya tenía operaciones en Texas, Arkansas, Oklahoma, Lousiana, Missouri y Nuevo México. La empresa, que ha basado su estrategia de crecimiento en la apertura de tiendas en ubicaciones destacadas, ha apostado por las compras a lo largo de su historia, la mayor de las cuales tuvo lugar en 1998, cuando se hizo con una cadena de 103 tiendas de Ohio.

El grupo de grandes almacenes finalizó el ejercicio 2015 con una cifra de negocio de 6.595 millones de dólares (5.782 millones de euros), levemente al alza respecto al ejercicio anterior. El resultado neto de la compañía se situó en 269,37 millones de dólares (237 millones de euros), a la baja respecto a los 331,85 millones de dólares (291 millones de euros) de un año antes.

Dillard’s opera actualmente en 29 estados, principalmente en sur y en el centro de Estados Unidos. La empresa combina la distribución de marcas propias (como Antonio Melani o Gianni Bini) con firmas de terceros. La compañía suma 297 grandes almacenes. La oferta de los centros de Dillard’s está formada por moda femenina, masculina e infantil, así como calzado, lencería, complementos y cosmética.

: Los titanes de los grandes almacenes")

El grupo mexicano El Puerto de Liverpool tiene grandes ambiciones. La compañía ha atemorizado durante los últimos meses a sus rivales con el inicio de negociaciones con la chilena Ripley para su adquisición, una operación que, de momento, no está cerca de cerrarse. Liverpool recibe más de cien millones de visitantes al año.

La compañía nació en 1847 de la mano de Jean Baptiste Ebrard, que puso en marcha un comercio de telas en Ciudad de México, que evolucionó su negocio hasta convertirse en importador de mercancía de Europa. Los artículos procedían del puerto de Liverpool, en Reino Unido, y de ahí tomó su nombre la compañía.

A lo largo de su historia, la empresa ha combinado el desarrollo orgánico con las adquisiciones. Así, en 1988 se hizo con Fábricas de Francia; en 1997, con Comercial Las Galas; en 1998, con Tiendas Departamentales Salinas y Rocha, y en 2010 con el 50% de Regal Forest, entre otras.

El Puerto de Liverpool finalizó el ejercicio 2015 con unos ingresos de 91.293 millones de pesos mexicanos (4.476 millones de euros), lo que supuso un incremento del 12,4% respecto al año anterior. El beneficio neto de la empresa se situó en 9.211 millones de pesos mexicanos (451 millones de euros) a cierre de 2015, un 14,2% más que en 2014.

La empresa organiza su negocio en tres divisiones: comercial (Liverpool, Fábricas de Francia y Duty Free), inmobiliario y crédito. A cierre de 2015, la compañía sumaba 112 almacenes correspondientes a Liverpool (el mayor negocio de la empresa), Fábricas de Francia y Duty Free, además de 25 centros comerciales y 109 boutiques de marcas internacionales.

En enero de 2016 falleció Maximino Michel Suberville, hasta entonces presidente de honor de la compañía. Michel se incorporó a El Puerto de Liverpool con 22 años y fue testigo de la apertura de la primera tienda de la empresa, en la avenida Insurgentes, y de la salida a bolsa. La familia Michel es accionista de referencia de la compañía.

: Los titanes de los grandes almacenes")

El lujo es sinónimo de Neiman Marcus. Con las tiendas Neiman Marcus, Bergdorf Goodman, Last Call, Horchow y Mytheresa, el grupo estadounidense distribuye ropa, accesorios, joyería, artículos de belleza y decoración en el mercado estadounidense con ventas de más de 5.000 millones de dólares. Chanel, Gucci, Prada, Akris, Brioni, Ermenegildo Zegna, David Yurman, Christian Louboutin, Valentino, Burberry, Louis Vuitton, Goyard, Brunello Cucinelli, Van Cleef & Arpels y Tom Ford distribuyen sus productos en Neiman Marcus.

El origen de estos grandes almacenes hay que buscarlos en la unión de Herbert Marcus con su hermana, Carrie Marcus, y su esposo, A.L. Neiman. Los tres tenían experiencia laboral en el sector de los grandes almacenes y pusieron en marcha su propia empresa a partir del dinero logrado con su primera aventura empresarial, después de rechazar invertir en una compañía dedicada a la fabricación de soda entonces desconocida, Coca-Cola. La primera tienda de Neiman Marcus se abrió en 1907.

La compañía finalizó el ejercicio 2015 (cerrado en agosto de dicho año) con unas ventas de 5.095 millones de dólares (4.471 millones de euros). El grupo registró un beneficio de 14,9 millones de dólares (13 millones de euros), frente a las pérdidas de un año antes.

Neiman Marcus cuenta con una red de 41 establecimientos en dieciocho estados de Estados Unidos, mientras Bergdorf Goodman posee únicamente dos, en emplazamientos destacados como la Quinta Avenida de Nueva York. Durante los últimos años, la empresa se ha centrado en el desarrollo de su negocio online, con movimientos como la adquisición, en 2014, de la plataforma alemana Mytheresa, especializada también en artículos de lujo. Con Mytheresa, el grupo obtuvo la infraestructura necesaria para distribuir directamente en Europa con Neiman Marcus.

A lo largo de su historia, la empresa ha pasado por diferentes manos, dejando de estar controlada por la familia fundadora desde finales de los ochenta. De hecho, la primera compraventa tuvo lugar en los primeros años de historia de la empresa, cuando A. L. Neiman y Carrie Marcus se divorciaron y la familia Marcus tomó el control del negocio. En 1969, la empresa fue vendida a Broadway-Hale y, en 1987, General Cinema compró Neiman Marcus y Bergdorf Goodman a Carter Hawley Hale. En 2013, Ares Management y el Fondo de Pensiones de Canadá acordaron la compra de la empresa por 6.000 millones de dólares a TPG Capital y Warburg Pincus, que la habían adquirido en 2005.

Contenido relacionado

4 may 2020 - 04:44

29 ago 2017 - 04:50

10 may 2017 - 04:44

Últimas noticias