El mapa de la moda (X): Los líderes de la perfumería

17 jul 2013 - 04:48

Patrocinado por Infor (proveedor líder en software empresarial y servicios), el décimo número de El Mapa de la Moda 2013 representa una radiografía sobre los mayores grupos de perfumería y cosmética del mundo.

Todos los miércoles, Modaes.es ha abordado un nuevo segmento: gran distribución mundial, lujo, grandes almacenes, moda urbana, moda deportiva, calzado, moda infantil, industria auxiliar y cosmética y perfumería. Por el momento, Modaes.es ha abordado los mayores grupos de moda de España, los líderes mundiales de la gran distribución de moda, los gigantes de la industria internacional del lujo, los gigantes de los grandes almacenes, los mayores grupos de moda urbana, los líderes de la moda deportiva, los líderes de la industria del calzado, los líderes mundiales de la industria auxiliar y los líderes de la moda infantil.

Cada capítulo figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un documento conjunto de consulta disponible en la tienda online de Modaes.es.

En el ránking de este año vuelve a colocarse en primer lugar Procter & Gamble, gracias a su potente división de perfumería y cosmética y al aporte de los productos de gran consumo a la cuenta de resultados del grupo. En esta nueva edición, aunque no ha habido ningún cambio de posiciones, sí que ha habido pérdidas de licencias, como es el caso de Interparfums con Burberry, firmas de contratos de nuevos perfumes, y sobre todo, mucho crecimiento en países emergentes.

Asia continúa siendo el gran mercado en el que estar. Estée Lauder se lo ha tomado al pie de la letra e incluso ha lanzado una marca en exclusiva para el continente. Además, compañías como Procter & Gamble dirigen desde allí su división de cosmética y cuidado personal.

Aunque todavía no tenga impacto en los resultados de la mayoría de empresas que integran el ránking, África está poco a poco posicionándose como un mercado que cuenta con consumidoras a las que hay que satisfacer y que tienen unas necesidades distintas a las de las clientas occidentales o las asiáticas.

Además de los países emergentes, en el ránking también se puede comprobar cómo, de año en año, las compañías que más dudas generaban han recuperado posiciones e incluso, como es el caso de Coty, han iniciado finalmente una cotización que parece que no llegaba.

La empresa que no deja de ser protagonista es L'Oréal. Sea por la sucesión en la dirección, el cambio de su estructura empresarial o la ruptura de su contrato de licencia con Stella McCartney, el grupo galo continúa acaparando portadas.

También en la lista aparecen compañías estadounidenses como Elizabeth Arden, Interparfums o Revlon, que acomete ahora su segunda reestructuración en menos de cinco años, y empresas españolas como Puig, que poco a poco incrementa su posición en el mercado con el claro objetivo de convertirse en uno de los cuatro líderes del sector mundial de perfumería selectiva.

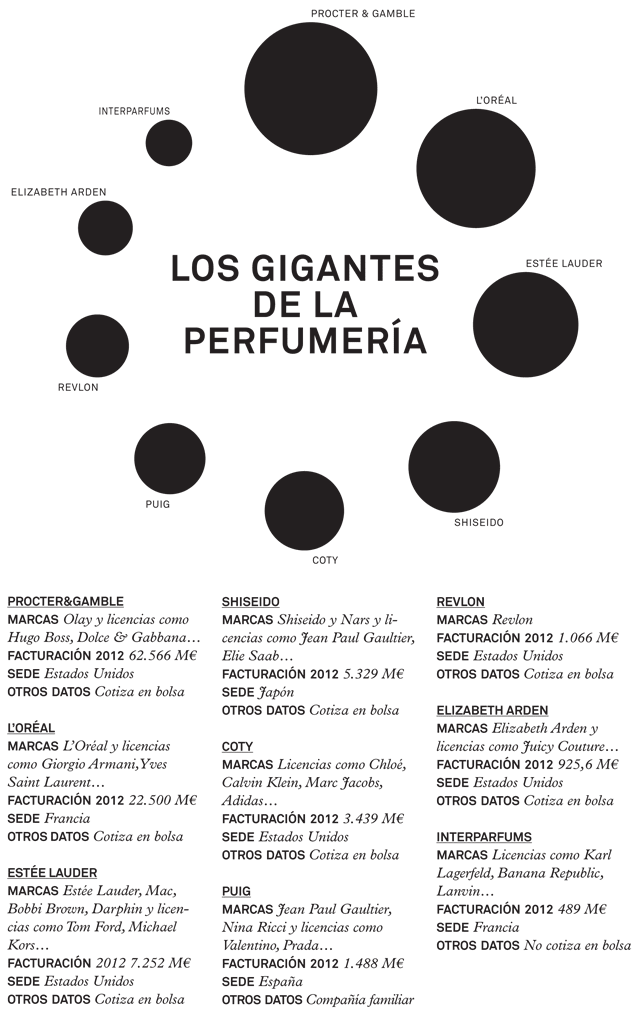

1. PROCTER & GAMBLE

Este ha sido el primer año en el que el grupo estadounidense ha gestionado su división de cosmética y cuidado personal desde Asia. El cambio de ubicación de la división, que antes estaba en Estados Unidos, ha fortalecido la posición mundial de Procter & Gamble en este segmento de mercado y le ha permitido afianzarse en el continente asiático, región primordial para la mayoría de empresas de perfumería y cosmética del mundo y que representa alrededor del 20% de la cifra de negocio del grupo . La compañía estadounidense, que sigue siendo una de las más importantes a nivel mundial en productos de gran consumo, vuelve a posicionarse como la primera de perfumería por volumen de negocio, gracias a una cartera integrada por licencias de firmas como Dolce & Gabbana, Hugo Boss, Gucci o Escada.

2. L’ORÉAL

El grupo francés ha vuelto a ser habitual protagonista de la actualidad en los últimos doce meses. Cambios en la dirección de firmas del grupo como Lancôme o rupturas de contratos de licencia como el de Stella McCartney han vuelto a colocar a L’Oréal en las portadas de todos los periódicos y medios especializados. Otro de los cambios que la compañía ha llevado a cabo ha sido la reorganización de su estructura para centrarse en los negocios locales. L’Oréal ha creado vicepresidencias para América, Europa del Este y Europa Occidental, al tiempo que ha creado presidencias exclusivas para el negocio de gran consumo y el de la distribución selectiva. Estos cambios tienen el objetivo de que la compañía pueda trabajar de forma más local y centrar estrategias para cada mercado, potenciando la imagen de las marcas del grupo y de la empresa en conjunto en mercados emergentes y países potenciales para el crecimiento de L’Oréal.

3. ESTÉE LAUDER

Estée Lauder ha optado por lo seguro: seguir centrándose en Asia, el mercado que mejor resultados le da. La compañía, que tiene en la región a sus mejores clientas a nivel mundial, ha lanzado este año una marca en exclusiva para el mercado asiático: Osiao. Por el momento, la enseña sólo desarrolla productos de cosmética. En perfumería, la compañía cuenta con una cartera de marcas que incluye a Ermenegildo Zegna, Tommy Hilfiger o Donna Karan.

4. SHISEIDO

La división de perfumería de Shiseido, Beauté Prestige International (BPI), ha vivido un año movido. La compañía, que ha engordado su pool de perfumes con las fragancias de Azzedine Alaïa, ha diversificado y ha incorporado a grandes firmas a su cartera de marcas, hasta ahora sólo integrada por perfumes de diseñadores. BPI ha conseguido hacerse con la licencia de Burberry, una de las más rentables del mercado, después de que la firma británica rompiera su acuerdo con Interparfums. Y parece que este no será el único acuerdo, puesto que tras la firma del contrato, el máximo responsable de estrategia de la compañía explicó que ese sería el perfil de marcas en las que se interesará la empresa a partir de ahora.

5. COTY

Tras un año marcado por los intentos, Coty encara 2013 con otro ánimo. La compañía, que ha cambiado de consejero delegado, ha salido a bolsa y ha captado más de 1.000 millones con su oferta inicial. Coty también ha reforzado su posición en el mercado asiático con la compra del distribuidor StarAsia y ha apostado por el mercado español con una inversión de 3,3 millones de euros dedicada a reforzar su posición industrial en el país, concretamente, en su planta de Granollers (Barcelona). Una de las malas noticias para Coty este año ha sido la ruptura del contrato de distribución que tenía con el grupo catalán Puig, por el que la compañía era la responsable de la distribución de los productos de Puig en Estados Unidos. El negocio de la empresa española, que se ha duplicado durante los seis años que ha trabajado con Coty, está ahora gestionado por el grupo Clarins.

6. PUIG

A parte de su ruptura con Coty y la firma de un nuevo acuerdo con Clarins, Puig ha trasladado este año sus oficinas corporativas de Francia a los Campos Elíseos de París. La compañía, que ha cerrado el ejercicio rozando los 1.500 millones de facturación, tiene por delante la meta de escalar posiciones en la industria de perfumería selectiva y convertirse en uno de los cinco líderes mundiales del sector. Para ello, Puig deberá plantearse posibles adquisiciones que completen lo que el crecimiento orgánico por sí sólo no puede. Tras dejar pasar a interesantes activos como Burberry o Valentino y a la espera de recuperar la licencia de perfumes de Gaultier en 2016 (hasta entonces gestionada por BPI), Puig debe buscar posibles objetivos en el sector y seguir potenciando licencias como las de Prada o la misma Valentino, así como sus marcas propias: Carolina Herrera, Paco Rabanne y Nina Ricci.

7. REVLON

Parece que el grupo estadounidense no se recupera. La compañía, que es conocida mundialmente por productos de cosmética y cuidado personal y que también cuenta con una división de perfumería, está llevando a cabo la segunda reestructuración de su negocio en menos de cinco años tras el despido de 400 empleados y una importante reducción de costes llevada a cabo en 2009. Revlon planea suprimir 250 empleos con el objetivo de equilibrar un balance desigual y recuperar la senda del crecimiento, a la que no llegó en 2012 ni siquiera haciéndose con nuevas marcas. El año pasado, Revlon adquirió Pure Ice, Bon Bons y Mirage Cosmetics.

8. ELIZABETH ARDEN

Igual que Estée Lauder, Elizabeth Arden opta por proseguir con lo que mejor le funciona. Si en el caso de Estée Lauder es el mercado asiático, en el de la compañía estadounidense son las fragancias de celebrities y las licencias de firmas como BCBG Max Azria o Kate Spade. No obstante, Elizabeth Arden también ha decidido relanzar la marca que da nombre al grupo y potenciarla con el lanzamiento de un nuevo perfume, casi dos décadas después de hacerlo por última vez. Aunque el relanzamiento ha impactado en sus resultados, la compañía está apostando por su marca y ponerla al nivel de sus licencias.

9. INTERPARFUMS

Interparfums se recupera, poco a poco, de la pérdida de la licencia de Burberry. Con nuevos acuerdos como el de los perfumes de Karl Lagerfeld, la compañía quiere llenar el hueco que dejó la firma británica e incrementar su volumen de negocio. Para ello, y gracias al capital obtenido por la ruptura del contrato con Burberry, acaba de engrosar su cartera con un acuerdo con Shanghai Tang. La firma del contrato con la marca, propiedad del grupo suizo Richemont, ha supuesto la creación de una filial china de Interparfums, con la que la compañía quiere potenciar su presencia en el continente.

Contenido relacionado

10 jul 2013 - 04:49

3 jul 2013 - 04:53

26 jun 2013 - 04:51

19 jun 2013 - 04:51

Últimas noticias

26 dic 2024 - 05:00

24 dic 2024 - 10:10

24 dic 2024 - 05:00